Pousse ton caddie camarade !

Martine Aubry est socialiste. Pas « socialiste et libérale » comme Delanoë, non non, socialiste – tout court. Et elle le clame haut et fort depuis le « pôle des reconstructeurs » [1].

Martine Aubry est socialiste. Pas « socialiste et libérale » comme Delanoë, non non, socialiste – tout court. Et elle le clame haut et fort depuis le « pôle des reconstructeurs » [1].

![]()

Martine Aubry est socialiste. Pas « socialiste et libérale » comme Delanoë, non non, socialiste – tout court. Et elle le clame haut et fort depuis le « pôle des reconstructeurs » [1].

L’Univers et L’Hybride sont deux lieux hors normes de diffusion de films. Les fréquenter, c’est s’aventurer dans des recoins du 7e art peu visibles ailleurs sur la métropole lilloise. Voisines de quelques centaines de mètres, voici deux salles où vivre de singulières expériences de cinéma.

L’Univers et L’Hybride sont deux lieux hors normes de diffusion de films. Les fréquenter, c’est s’aventurer dans des recoins du 7e art peu visibles ailleurs sur la métropole lilloise. Voisines de quelques centaines de mètres, voici deux salles où vivre de singulières expériences de cinéma.

Après le LEM, c’est au tour du Zem ! Menacé de se retrouver à la rue d’ici la fin de l’année, le théâtre de quartier de Wazemmes vit une période de chamboulement… Sur place, une équipe motivée pour ne rien lâcher nous raconte les dix années d’existence de l’association, ses hauts et ses bas. Alors le Zem, même pas mort ?

Après le LEM, c’est au tour du Zem ! Menacé de se retrouver à la rue d’ici la fin de l’année, le théâtre de quartier de Wazemmes vit une période de chamboulement… Sur place, une équipe motivée pour ne rien lâcher nous raconte les dix années d’existence de l’association, ses hauts et ses bas. Alors le Zem, même pas mort ?

Blaze : C’est le pseudonyme du tagueur. A l’origine c’est une marque que l’on fait sur les arbres ou le bétail.

Crew : C’est le groupe. Le tag peut se pratiquer seul, certes, mais la majeure partie du temps, les writers se réunissent en crews.

Au 1er juillet dernier, l’entreprise Stop-Graff change de convention collective, au détriment des salariés. La jungle du « marché » (si cher au socialisme lillois) prend le dessus. Le « team Aubry » engage des milliers d’euros pour remplir les caisses d’une boîte « compétitive », aux salariés victimes d’une « flexibilité » nauséabonde.

Les luttes anti-tag se succèdent, à chaque fois plus dispendieuses. Malgré cela, le phénomène demeure. Les tagueurs ne quitteront pas le Lille rêvé par Aubry. Découverte d’un milieu, d’une histoire, d’une ville… et d’une résistance.

Les luttes anti-tag se succèdent, à chaque fois plus dispendieuses. Malgré cela, le phénomène demeure. Les tagueurs ne quitteront pas le Lille rêvé par Aubry. Découverte d’un milieu, d’une histoire, d’une ville… et d’une résistance.

C’est à New York durant les années 60 que le phénomène des tags, le Graffiti writing, est apparu. Cette pratique s’est avérée comme une source d’expression brute pour une jeunesse oubliée et opprimée, celle des ghettos noirs et portoricains.

C’est à New York durant les années 60 que le phénomène des tags, le Graffiti writing, est apparu. Cette pratique s’est avérée comme une source d’expression brute pour une jeunesse oubliée et opprimée, celle des ghettos noirs et portoricains.

Les articles de "La Voix" à propos du tag sont d’incroyables fourre-tout permettant parfois aux journalistes de placer leurs idées tristement sécuritaires. Le vandalisme, la délinquance, les banlieues, etc. : les amalgames sont récurrents dans le quotidien nordiste et font du tag un creuset de l’imaginaire « insécuritaire ».

Dans la famille des escrocs de l’immobilier, il y a bien sûr le marchand de sommeil, bien connu des sans-papiers, et moins connu, mais bien là, le marchand de listes.

Dans la famille des escrocs de l’immobilier, il y a bien sûr le marchand de sommeil, bien connu des sans-papiers, et moins connu, mais bien là, le marchand de listes.

Pour qui peut encore s’acheter une baraque, on trouve des prêts à taux d’intérêt fixe, et d’autres à taux variable. Ces derniers sont à très haut risque, reposant sur des indices financiers instables. Vantant une sécurisation qui s’avérera inexistante, le Crédit Foncier - filiale Caisse d’Epargne - a contracté 150 000 de ces subprimes français à grand coup d’escroquerie.

Pour qui peut encore s’acheter une baraque, on trouve des prêts à taux d’intérêt fixe, et d’autres à taux variable. Ces derniers sont à très haut risque, reposant sur des indices financiers instables. Vantant une sécurisation qui s’avérera inexistante, le Crédit Foncier - filiale Caisse d’Epargne - a contracté 150 000 de ces subprimes français à grand coup d’escroquerie.

Emmanuel Moyne, Avocat à la cour de Paris, qui a défendu le magazine Graff it ! lors d’un procès engagé par la SNCF

Un lecteur de La Brique nous a fait parvenir une lettre destinée à certains élu.es. Cet habitant du Vieux-Lille avait écrit cette missive suite à l’enlèvement forcé de son vélo par des policiers municipaux. La raison invoquée : pour la propreté, Monsieur ! L’anecdote relatée dans la lettre illustre bien le caractère retors des politiques de la ville. Voici des extraits.

Un lecteur de La Brique nous a fait parvenir une lettre destinée à certains élu.es. Cet habitant du Vieux-Lille avait écrit cette missive suite à l’enlèvement forcé de son vélo par des policiers municipaux. La raison invoquée : pour la propreté, Monsieur ! L’anecdote relatée dans la lettre illustre bien le caractère retors des politiques de la ville. Voici des extraits.

« Comme par imprégnation lente, la langue du néolibéralisme s’installe : plus elle est parlée, et plus ce qu’elle promeut se produit dans la réalité. Créée et diffusée par les publicitaires et les économistes, reprise par les politiciens, [elle] est devenue l’une des armes les plus ef ficaces du maintien de l’ordre. » (Eric Hazan, LQR : la propagande du quotidien, éd. Raisons d’agir, 2006).

« Comme par imprégnation lente, la langue du néolibéralisme s’installe : plus elle est parlée, et plus ce qu’elle promeut se produit dans la réalité. Créée et diffusée par les publicitaires et les économistes, reprise par les politiciens, [elle] est devenue l’une des armes les plus ef ficaces du maintien de l’ordre. » (Eric Hazan, LQR : la propagande du quotidien, éd. Raisons d’agir, 2006).

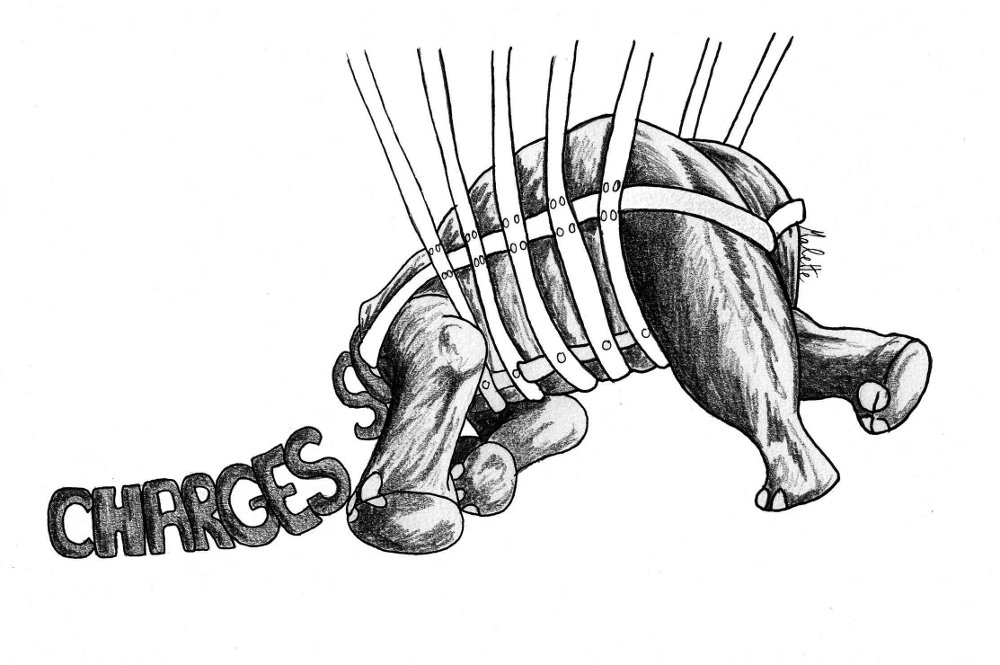

Au rayon lexical des poids qui entravent la contre-réforme libérale de la France : les lourdeurs administratives, le mammouth qu‘est l’éducation nationale, la pression fiscale, ou encore les charges sociales. Et le MEDEF l’assure : « Les chefs d’entreprise souhaitent pouvoir distribuer plus de salaire net à leurs salariés, pour créer de la croissance donc de l’emploi. D’où l’importance de baisser les charges sociales » [1]... pour augmenter les profits. Mais surtout, posée en termes de charges, la question des cotisations appelle nécessairement à leur allègement... Foi de patron !

Vous êtes chef du personnel d’une entreprise publique. Vous avez comme consigne « la restructuration » de votre service. Commencez par liquider (doucement) le personnel pour le remplacer par du privé. Exemple : le nettoyage.

Vous êtes chef du personnel d’une entreprise publique. Vous avez comme consigne « la restructuration » de votre service. Commencez par liquider (doucement) le personnel pour le remplacer par du privé. Exemple : le nettoyage.

Ce contrebandier d’humanité, nul ne peut le mettre en cage. Daniel Fatous s’est méfié des époques et a cherché l’Homme avec ses lanternes à lui : le théâtre, la radio, l’écriture. L’écrivain raconte mai 1968 dans son dernier roman, Bobine, qui cherche son éditeur .

Le paysage de la diffusion cinématographique sur la métropole lilloise est en constante mutation depuis une douzaine d’années. Ouverture de multiplexes mais aussi création d’espaces alternatifs (L’Univers, L’Hybride) tandis que les salles de proximité (« art et essai » ou non) s’organisent pour poursuivre leur activité. Enquête en deux volets. Aujourd’hui, zoom sur les salles à vocation commerciale.

Le paysage de la diffusion cinématographique sur la métropole lilloise est en constante mutation depuis une douzaine d’années. Ouverture de multiplexes mais aussi création d’espaces alternatifs (L’Univers, L’Hybride) tandis que les salles de proximité (« art et essai » ou non) s’organisent pour poursuivre leur activité. Enquête en deux volets. Aujourd’hui, zoom sur les salles à vocation commerciale.

Euphémismes ou galvaudages, au royaume de Big Mother (1), on nous arrache des mots de la bouche pour nous en remettre d’autres - garantis sans saveurs. Les utiliser empêche toute pensée critiquante et élude les conflits, les rapports de force. Vade retro novlangue de coton !

Euphémismes ou galvaudages, au royaume de Big Mother (1), on nous arrache des mots de la bouche pour nous en remettre d’autres - garantis sans saveurs. Les utiliser empêche toute pensée critiquante et élude les conflits, les rapports de force. Vade retro novlangue de coton !

Le mot de ce bi-mestre est :

Développement durable![]() « Facile ! »

« Facile ! » ![]() « Peut-être, mais efficace ! »(2)

« Peut-être, mais efficace ! »(2)

Que nos prisons soient des mouroirs, ce n’est pas nouveau. Le récent suicide d’un adolescent dans un Etablissement Pour Mineurs (EPM), le prouve encore une fois La surpopulation carcérale, elle aussi, est une constante. La réponse du gouvernement : enfermer toujours plus en construisant des « prisons privées ». Projet notamment prévu pour 2012 à Annœullin. Pour le meilleur ou pour le pire ?

Que nos prisons soient des mouroirs, ce n’est pas nouveau. Le récent suicide d’un adolescent dans un Etablissement Pour Mineurs (EPM), le prouve encore une fois La surpopulation carcérale, elle aussi, est une constante. La réponse du gouvernement : enfermer toujours plus en construisant des « prisons privées ». Projet notamment prévu pour 2012 à Annœullin. Pour le meilleur ou pour le pire ?

Le plan hôpital 2007 fait glisser un peu plus le milieu hospitalier sur la pente du démantèlement et de la privatisation. Dans la continuité du plan Mattei 2002 qui entendait sauver l’hôpital public, ces plans nous rappellent que pour le gouvernement la santé est un secteur qui doit s’ouvrir à la concurrence. Après l’hôpital général, c’est au tour de la psychiatrie d’entamer sa restructuration.

Le plan hôpital 2007 fait glisser un peu plus le milieu hospitalier sur la pente du démantèlement et de la privatisation. Dans la continuité du plan Mattei 2002 qui entendait sauver l’hôpital public, ces plans nous rappellent que pour le gouvernement la santé est un secteur qui doit s’ouvrir à la concurrence. Après l’hôpital général, c’est au tour de la psychiatrie d’entamer sa restructuration.

Le 16 mars, un navire de chargement de l’usine Total à Donges (estuaire de la Loire) laissait fuir 400 litres de gasoil, dont 100 dans le fleuve. Immédiatement, Borloo se rendait sur place et Total promettait de tout nettoyer. Pourtant, chaque année, ce sont des dizaines de marées noires qui ont lieu dans les cours d’eau. Etat des lieux, en France et dans notre région...

Le 16 mars, un navire de chargement de l’usine Total à Donges (estuaire de la Loire) laissait fuir 400 litres de gasoil, dont 100 dans le fleuve. Immédiatement, Borloo se rendait sur place et Total promettait de tout nettoyer. Pourtant, chaque année, ce sont des dizaines de marées noires qui ont lieu dans les cours d’eau. Etat des lieux, en France et dans notre région...

L’hibernation n’en finit plus sauf pour l’association « La chaîne des terrils », qui reprend à partir de février ses visites guidées des « jumeaux du 11/19 », les deux terrils surnommés ainsi par les mineurs de Loos-en-Gohelle.

![]()

« Salut les copains-pines de la Brique. Encore un livre ! Et oué, entre deux journées d'usine je m'emmerde. J'espère que cet envoi gracieux me vaudra une putain de pub ! Je sais, je suis un crevard. -Éric- » C'est donc par ces mots de crevard qu'Éric Louis nous a gentiment dédicacé son nouveau livre...

Roger Waters, chanteur, bassiste et co-fondateur du groupe Pink Floyd, performait au stade Pierre Mauroy pour un concert XXL aux airs de meeting politique, le 12 mai 2023. Entre deux classiques, le rockeur de 79 ans ne s’est pas ménagé pour balancer des pains à tour de bras, comme il l’a fait...

Mercredi 31 Mai, un homme de 25 ans venu du Soudan a chuté d’un camion dans lequel il tentait de monter dans la zone industrielle de Marck pour passer au Royaume-Uni. Le poids-lourd lui a roulé dessus. Le chauffeur a continué sa route sans s’arrêter.Une enquête est ouverte pour déterminer s’il...

Afin de protéger « les petits proprios qui ne roulent pas sur l’or » (des créatures mythologiques que le député Renaissance Guillaume Kasbarian serait le seul a avoir aperçus), la loi prévoit de dégommer...un peu tout le monde. D’après une proposition de loi, votée en octobre 2022, les locataires,...

Ça se bouscule aux portes des tribunaux. La faute à qui ? La police ! À Lille, de nombreux procès bidons sont prévus pour juger les personnes qui se sont fait ramasser avant, pendant et après les manifs. Tellement que certains procès ne se tiendront qu'en septembre... 2024 ! La justice est...